LA MACRORREGIÓN DEL CALZADO GUANAJUATENSE:

¿UN ESPACIO EN TRANSICIÓN?

1. LAS INDUSTRIAS DEL CUERO Y DEL CALZADO EN MÉXICO: FORTALEZAS Y DEBILIDADES.

Las industrias mexicanas del cuero y del calzado, espacio tradicional de capitales nacionales se sacudieron muy fuertemente, como muchos otros sectores manufactureros, después de la entrada de México al Acuerdo General de Aranceles y Comercio (GATT), en 1986, las transformaciones sufridas entonces ilustran sobre este problema.

A partir de ese momento, este sector manufacturero —que mantenía diferentes espacios entre los cuales sobresalían dos grandes regiones de esta cadena cuero- calzado— una, León-Guanajuato, que hasta ese entonces se había dedicado “vocacionalmente” a la producción de calzado de cuero esencialmente masculino y la otra la de Guadalajara-Jalisco, que casi siempre se abocó a la tarea de confeccionar zapato femenino y marroquinería de calidad, fina y entrefina, comenzó a sufrir importantes cambios. Al igual que los años ochenta estuvieron signados en Europa por la quiebra de diferentes distritos industriales que afectaron a las regiones y localidades más significativas de éstos, México recibe este impacto un poco más tardíamente pero con magnitudes semejantes.

La firma e inclusión de México al NAFTA (TLC), en 1993, hizo tambalear aún más la planta productiva manufacturera. La micro y pequeña empresas supervivientes de esta crisis tuvieron que reestructurarse no sólo en el tipo de manufacturas que antes producían, sino también en lo que se refiere al propio destino de su producto: actualmente un porcentaje elevado de la microempresa trabaja partes del calzado a pedido de la mediana y gran empresas.

Durante el año 2000 se produjeron en México 190 millones de pares de calzado, de los cuales 55.2 % correspondió a la región zapatera de Guanajuato, 22.6% fue manufacturado en el estado de Jalisco y 14.7% provinó del estado de México y del Distrito Federal y el restante 7.5% se elaboró en otras microrregiones de México. Entre

2002 y 2003 la producción de estos antiguos distritos industriales, especialmente la de Jalisco ha ido en franco descenso, y una parte de la misma ha sido absorbida por la macrorregión del calzado guanajuatense.

TOTAL DE LA PRODUCCIÓN NACIONAL EN PARES DE CALZADO (%)

|

Año

|

Macrorregión Guanajuato |

Jalisco

|

México Área Metropolitana |

Resto del país

|

|

1991 |

40.0 |

26.0 |

23.0 |

11.0 |

|

1992 |

39.0 |

25.0 |

22.0 |

14.0 |

|

1993 |

39.0 |

22.0 |

25.0 |

14.0 |

|

1994 |

40.0 |

21.0 |

26.0 |

13.0 |

|

1995 |

44.0 |

25.0 |

20.0 |

11.0 |

|

1996 |

47.0 |

23.0 |

20.0 |

10.0 |

|

1997 |

50.0 |

22.0 |

18.0 |

10.0 |

|

1998 |

52.0 |

22.0 |

17.0 |

9.0 |

|

1999 |

52.0 |

22.0 |

16.0 |

10.0 |

|

2000 |

55.2 |

22.6 |

14.7 |

7.5 |

|

2001 |

58.5 |

19.5 |

13.5 |

8.5 |

|

2002 |

60.0 |

18.0 |

13.0 |

9.0 |

|

2003* |

60.2 |

18.0 |

11.8 |

10.0 |

Fuente: Cuadro elaborado por los autores a partir de datos del BANCOMEXT y de la CICEG (Cámara de la Industria del Calzado del Estado de Guanajuato).

El resquebrajamiento de la planta productiva de las industrias del cuero y del calzado en México parecía haber llegado a tocar fondo hacia 1997, momento en que las exportaciones comenzaron a despegar durante un breve periodo no mayor a dos años. De esta crisis los empresarios supervivientes habían aprendido que, no era tan fácil lograr homogeneizar calidad, demanda, calendarios estrictos y tipo de manufactura, como tampoco encontrar un nicho adecuado para competir en el mercado estadounidense, principal comprador de estos productos. Actualmente conocen también las dificultades para competir en el mercado interno, hoy espacio de manufacturas de alta calidad, algunas de éstas provenientes de Europa -especialmente las españolas,[2] junto con un calzado de baja calidad, pero altamente competitivo, originario de China u otros productores asiáticos y que penetra de manera espuria en el país.

Por otra parte, los medianos y grandes empresarios exportadores de calzado mexicano van dejando los nichos de mercado interno que son recuperados por aquellos microempresarios que fabrican un mínimo de pares de calzado a la semana comercializados con posterioridad en ferias y tianguis locales.

En este contexto, nuestro objetivo es evaluar los desafíos de una región manufacturera mexicana, como un espacio en transición, hacia un milieu innovador dentro del ambiente de la globalización, carente de políticas, como la gran mayoría de los espacios nacionales para su desarrollo industrial y por ende mal preparado para la competitividad internacional.

El desempleo y la quiebra de empresas para distintas regiones o distritos industriales, durante ese periodo de reacomodamiento a la globalización —para ciertos sistemas de producción locales— están teñidos de ejemplos al respecto.

En todo caso, obedecían a la teoría que sostiene que inevitablemente estos sistemas locales son reemplazados por otros, también locales, que van ocupando sus nichos de mercado (Krugman, 1991). Sin embargo, para ese entonces también se comprobó que la competitividad de las empresas no dependía tanto de sus activos físicos en el proceso de producción sino que los servicios de innovación, comercialización y marketing ocupaban, cada vez más y en mayor medida, lugares muy preponderantes. (Bramanti y Maggioni 1997)

Junto a estos cambios paradigmáticos que se producen a nivel de la unidad empresarial y que afectan los sistemas locales también debemos considerar los que soporta el propio territorio, como tal. Desde hace dos décadas para algunos países desarrollados y poco más de una para México, el territorio ha dejado de ser simplemente un espacio de actividades económicas y ha empezado a consolidarse como un espacio de relaciones que es capaz de ajustar las dinámicas de difusión, más allá de la mera optimización en la asignación de recursos (Bramanti y Ratti 1997).[3]

Existen varios enfoques que muestran la forma en que la compleja interacción entre demanda, ingresos crecientes, costos de transporte y procesos de aprendizaje, entre otros factores, conducen a desempeños espacialmente diferenciados, donde hay áreas que van perdiendo nichos de mercado y otras que por el contrario acceden a éstos, u otros nuevos, en este nuevo ambiente competitivo.

Estos enfoques conjugan varios aspectos alrededor de la noción de territorio, entendido como: a) el que da lugar a la tecnología y la innovación, y b) el otro, en donde se coordinan las actividades industriales.

En el posfordismo, el contexto local y la economía global no son dos términos opuestos, antagónicos sino dos fases de la misma medalla: la globalidad debe su fortaleza al resultado de la confrontación competitiva de las variantes territoriales.

(Enzo Rullani, 1997)

Cuando las empresas individuales y las regiones se embarcan en procesos acumulativos de aprendizaje, llegan a ser conscientes de la necesidad de mantener abierto el sistema a cambios más radicales. Algunos sistemas productivos locales han adquirido una estructura altamente jerárquica. (Bramanti y Maggioni, 1997)

En algunos casos, los distritos industriales pueden adaptarse a los cambios en el ambiente para mantener la forma y la lógica del distrito; sin embargo, para los milieux innovadores aparece una nueva trayectoria de desarrollo, que es dirigida por las empresas innovadoras y que está basada en cambios en la organización interna y en nuevas funciones no industriales. Por tanto, la estrategia y dinámica de aprendizaje son decisivas para el futuro del milieu. (Vázquez-Barquero)

Dentro las nuevas redes de empresas que se han conformado, la empresa individual como tal, llega a perder progresivamente sus límites (internos y externos) pero no abandona su propia individualidad estratégica.

2.1. INNOVACIÓN: UNA VÍA PARA EL CRECIMIENTO

Para entender la dinámica de los sistemas locales es necesario identificar los factores que explican el ajuste industrial y la reestructuración productiva. Las economías locales no necesariamente se adaptan en un sentido pasivo a los procesos y cambios nacionales e internacionales.

La dimensión espacial, en tanto que región económica con una larga historia en cada una de las localidades que la han ido conformando como distrito industrial[4] ha generado un substractum sui generis que eventualmente permitiría aplicar planes estratégicos adecuados en los cambios organizacionales, y procesos de innovación para configurar o transformar ese territorio o milieu en un milieu innovador.[5]

Por esta razón es tan importante no conformarse con pertenecer únicamente a un distrito industrial y disfrutar de economías de escala externas ya que esto no significa necesariamente una ventaja competitiva permanente: la globalización del espacio económico incrementa la competencia, reduce el valor relativo de las economías externas e induce a un ajuste de los sistemas productivos locales.[6]

La macrorregión del calzado mexicano está ubicada en el Estado de Guanajuato[7] que es una de las 31 entidades federativas de México y se ubica en el centro del territorio nacional. Está localizado al oeste con el estado de Jalisco, al norte el estado de San Luis Potosí, al este con el estado de Querétaro y al sur con el estado de Michoacán.

San Luis Potosí

La macrorregión está compuesta por cuatro municipios.[8] En la actualidad tiene una extensión territorial de 2801.60 km² que representa 9.16% del estado. Es importante recordar que esta macro región ha tenido una expansión territorial en el último decenio de 1101 km². A esta última corresponde también el crecimiento poblacional de este espacio: en 1970 correspondía a 20.8% del total del estado, a 24.4% en 1980, a 25.5% en 1990 y en el año 2000 ya alcanzó 27.2%, al incluirse los municipios de Manuel Doblado y Purísima de Bustos.

La macrorregión guanajuatense es la primera productora de calzado a nivel nacional, (su aportación va de 39 a 52% durante el periodo 1991 - 1999, pasando de 55.2 al 60.2%, respectivamente, de 2000 a 2003). Otras regiones del calzado mexicano participan como la del estado de Jalisco, con 18%, el área metropolitana de la Ciudad de México con 12% y el resto del país, 9.8%. Su participación, a pesar de los problemas que ha enfrentado este sector industrial con la aplicación desfavorable de acuerdos comerciales internacionales, contracción de la economía mexicana y de la geoeconomía internacional del calzado, importaciones desleales y del crecimiento de la presencia de productos chinos, brasileños y españoles, continúa siendo la más importante dentro del mercado nacional.

| Municipios de León, Manuel

Doblado, Purísima de Bustos y San Francisco del Rincón

|

|||||

|

Extensión territorial

Km2 |

Población Millones hab.

|

||||

|

1970

|

1980

|

1990

|

2000 |

||

| Macrorregión del calzado |

2801.60

|

0.473

|

0.757

|

1.017

|

1.319

|

|

Estado de Guanajuato |

30589.0 |

2.270

|

3.100

|

3.982

|

4.843 |

Cuadro: Elaborado por los autores a partir de las fuentes citadas.

Fuentes: DGE. lX Censo General de Población, 1970. México, D.F., 1972;INEGI. X

Censo General de Población y Vivienda, 1980. Aguascalientes, Ags., 1982;INEGI. XI Censo General de Población y Vivienda, 1990,INEGI. XII Censo General de Población y Vivienda, 2000.

Las empresas de la macrorregión productoras de calzado se organizan bajo un principio de cooperación, esencialmente entre empresas del mismo tamaño. Además, se ven favorecidas por economías externas de aglomeración que se manifiestan como servicios, en tanto pertenecen a estructuras sociales con profundas raíces históricas que identifican a la comunidad. El desarrollo de mano de obra calificada con gran habilidad para absorber rápidamente los cambios tecnológicos ha sido otra y sigue siendo otra de sus ventajas competitivas.

A su vez este desarrollo local ha creado nuevos vínculos entre diferentes tipos de empresas: actualmente existe una nueva cooperación entre grandes y pequeñas empresas. Por otra parte, no olvidemos que las más incipientes empresas en la producción de calzado tienen su origen hacia comienzos del siglo XX cuando, León, la llamada ciudad rebocera comienza a transformarse en un centro manufacturero del calzado y en poco tiempo más de 35 por ciento de la población económicamente activa se dedica a este tipo de manufacturas. Por otra parte, en este espacio —aún no conformado por los municipios que hoy componen la macrorregión— desde la tercera década del siglo XIX comenzaron a procesarse insumos talabarteros para proveedores de aperos como productos indispensables usados en su gran mayoría para el transporte. Sin embargo, la industria curtidora leonesa comienza a desarrollarse recién a principios del siglo XX. Actualmente en esta macro-regiónlas grandes empresas establecen relaciones de subcontratación con las pequeñas a las cuales les exigen, entre otros, el cumplimiento de calidad, precisión y variedad en diseños y se involucran con estas últimas a través de asistencia tecnológica: redistribución de las líneas de producción y manejo de materiales para optimizar el uso de insumos.

La cercanía geográfica entre los municipios que componen este espacio, la afinidad de costumbres y la existencia de buenas carreteras galvaniza la unidad para alcanzar un espacio sólido de producción. Entre el centro del municipio de León al de San Francisco del Rincón hay 22 km. y la carretera principal tiene cuatro carriles. Este trayecto enmarca a un importante número de empresas relacionadas directa o indirectamente con la producción de calzado. La concentración de empresas proveedoras de insumos o de servicios ilustra sobre este aspecto.

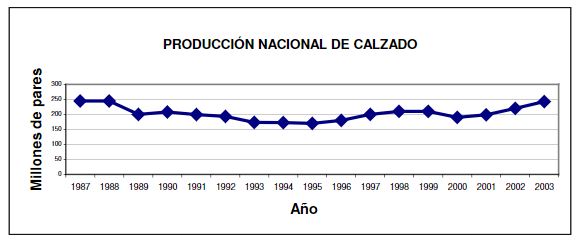

Los últimos 17 años ejemplifican el comportamiento errático en la producción del calzado. El permanente vaivén de mano de obra con importantes fluctuaciones en las tasas de desempleo, trajo como consecuencia una alteración en la calidad de la producción.

La entrada en vigor del Acuerdo de Libre Comercio (NAFTA)[9] estimuló la creación de comercializadores tanto para las industrias del calzado, como para las de la curtiduría. No obstante, la contracción de la economía nacional desempeñó una función determinante en la expansión sostenida.

Fuente: Gráfica elaborada por los autores a partir de datos del BANCOMEXT (Situación actual del sector, 2001; www.bancomext.gob.mx) y El Mural, León, Gto. 22 de mayo del 2004 edición de la CICEG; p. 5.

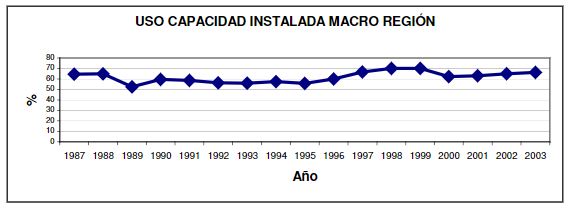

En la macrorregión del calzado guanajuatense la capacidad instalada utilizada para 2003 alcanza, en promedio 66.2%. Esta utilización se reparte de la siguiente manera: 54% para la microempresa, 57% para la pequeña, 68% para la mediana y alcanza 86% para la gran empresa.

Fuente: Gráfica elaborada por los autores a partir de datos INEGI y de la CICEG.

Durante el último quinquenio se desarrolla la inversión extranjera directa en las industrias del cuero y del calzado, esencialmente en la proveeduría. Actualmente arroja un total de 117 empresas establecidas principalmente en la macrorregión guanajuatense, Distrito Federal, Estado de México y Jalisco. Los países de donde proviene dicha inversión son Estados Unidos (57 empresas), Corea del Sur (12), Italia (8), España (8), Reino Unido (4), Taiwán (41), Uruguay (3) y Francia (3)

La industria del calzado se caracteriza por ser una actividad económica muy sensible a los cambios en la competitividad internacional y a las estrategias de las compañías líderes en el mundo. El ciclo de valor de la industria está interconectado a escala mundial mediante las ventajas comparativas que ofrecen los países a los empresarios, quienes identifican los segmentos de producción, regiones productoras y relaciones sociales de producción, en donde se evalúa el riesgo del país y del espacio.

Países como China, India, Indonesia, Taiwán, Tailandia y Vietnam están presentes en la competencia mundial con mucho éxito, fundamentalmente por su disponibilidad de mano de obra y ventajas fiscales, aunado a la utilización de tecnología moderna y al fenómeno de deslocalización que se viene registrando aceleradamente. Actualmente tienen conquistados los mercados anteriormente dominados por los países industrializados. Estados Unidos de Norteamérica adopta la estrategia de colocarse en el eslabón final de la cadena de valor aunque reservándose el control de la comercialización. Las manufacturas del calzado han dejado de ser importantes en esta región y sus principales proveedores, a partir de 1997 han sido China, Italia, Brasil, Indonesia y España. A nivel mundial, los principales países importadores de calzado son: Estados Unidos, Japón, Alemania, Francia, Italia, Reino Unido, Holanda, Canadá, Suiza y Chile.

Corea del Sur tuvo un comportamiento fuera del arquetipo neoeconómico mundial: sus exportaciones e importaciones alcanzaron su máximo nivel en 1990 y el mínimo en 1998 momento que corresponde a la deslocalización empresarial. Para ese entonces, una gran mayoría de empresas instaladas en este país asiático se trasladan a Vietnam, en donde la mano de obra asalariada resultaba altamente competitiva en función de la percepción de los bajos salarios.

La producción mundial de calzado alcanzó los 10 mil millones de pares en el año 2000. México participó con alrededor de 1.9% de la producción mundial. En el año 2002 esta producción llegó a los 12500 millones de pares, de los cuales 75.2% fueron de origen chino, indio e indonesio. México participó con 1.76%, aproximadamente.[10] En el mercado de insumos destaca China, Corea del Sur, Rumania, Albania, Hungría y Vietnam.

La búsqueda constante de calidad, la creatividad en los diseños y las buenas materias primas han facilitado que países como Italia, España, Portugal, China, India, Brasil, Tailandia, Indonesia, Turquía y Vietnam tengan una posición dominante en el mercado internacional del calzado. En este espacio neoeconómico mundial México adolece de debilidades importantes que debe superar de manera apremiante para consolidar ciertos nichos de mercado actuales y potenciales.

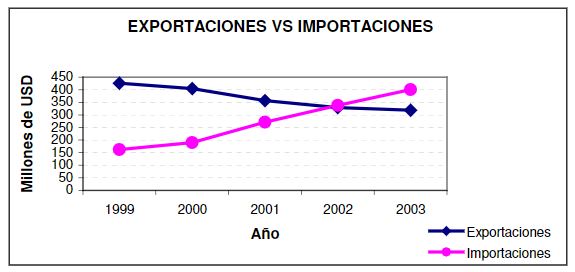

México: Exportaciones 1999 -2003 (Millones de USD)

Año. . . . . . . . . . 1999. . . . 2000. . . . 2001. . . . 2002. . . . 2003

Calzado. . . . . . . . 426,4. . . 405,0. . . 357,0. . . . 329,0. . . 318,8

México: Exportaciones de calzado por país 2003 (Millones de USD)

|

Estados Unidos. . . . . . . . |

296,5 |

|

Puerto Rico. . . . . . . . . . . . . |

4,3 |

|

Canadá. . . . . . . . . . . . . . . . . |

3,0 |

|

Guatemala. . . . . . . . . . . . . . |

2,2 |

|

Republica Dominicana. . . . . |

2,1 |

|

Italia. . . . . . . . . . . . . . . . . . |

1,6 |

|

Cuba. . . . . . . . . . . . . . . . . . . |

1,3 |

|

Alemania. . . . . . . . . . . . . . .. |

1,2 |

|

Panamá. . . . . . . . . . . . . . . . . |

1,1 |

|

Costa Rica. . . . . . . . . . . . . . |

0,9 |

México: Importaciones (Millones de USD)

Año. . . . . . . . .. 1999. . . 2000. . . 2001. . . 2002. . . 2003

Calzado. . . . . .. 162,4. . . 190,2. . . 271,0. . . 338,0. . . 400,6

México: Importaciones de calzado por país en 2003 (Millones de USD)

Brasil. . . . . . . . . 69,4

Vietnam. . . . . . . 61,2

España. . . . . . . . 46,7

Estados Unidos. .. 45,4

China. . . . . . . . . 39,2

Italia. . . . . . . . .. 29,5 Indonesia. . . . . . 25,6

Taiwán. . . . . . . . 20,4

Malasia. . . . . . . . 17,8 Corea del Sur. . . 13,5

Fuente: BANCOMEXT y CICEG.

Fuente: Gráfica elaborada por los autores a partir de datos del BANCOMEXT y de la CICEG.

Uso de computadoras. En el universo encuestado se detectó que 57% cuenta con un uso aún incipiente de computadoras, que se reparte uniformemente en cada una de las áreas que componen esta macrorregión.

Diseño. Se manifiesta como una debilidad en el proceso de innovación. Recordemos que el empresario del lugar tiene su origen en industrias netamente artesanales, cuyos procesos de acumulación originaria se dan a partir de la familia nuclear y ampliada, razón por la cual la adaptación a los mercados globales competitivos ha sido bastante tardía.

Fabricación de hormas de madera y plástico. En este indicador se manifiestan en el último decenio dos avances tecnológicos significativos:

a) la sustitución gradual de la madera por el plásticos, y b) el reciclado de

dicho material.

Fase de aplicación de nuevos acabados con insumos de importación.

Utilización de nuevos materiales en la producción.

Diversificación en el tipo de calzado. La macrorregiónrecoge en un proceso de deslocalización la manufactura de calzado de mujer, incorporando también la del calzado de niño como una ampliación para sus nichos de mercado interno que paulatinamente ha ido abandonando la región de Jalisco.

Fabricación local de partes para mantenimiento de la maquinaria. En el último decenio aparece una planta local de tornos (microempresa) que apoya el proceso de fabricación de las empresas de calzado, abatiendo el costo de producción.

Registro de marca.

Políticas de producción: el rasgo más significativo de este último decenio está representado por el comportamiento de la micro y pequeña empresas. Ambas comercializaban su producción en un mercado interno aleatorio, mientras que actualmente producen sobre pedido: 71% la micro y 78% la pequeña empresa. Este rasgo se aproxima al que hoy manifiesta la gran empresa (93%) y la mediana (86%).

Sistemas de compras de insumos: just in time.

Reingeniería en líneas de producción: las empresas depuran su especialización en tipos o partes del calzado.

Especialización en la maquila de partes del calzado: surgen nuevas empresas ampliándose la horizontalidad empresarial en el proceso productivo: a) método de pegado / cosido (100% maquinaria), y b) método de pespunte (100% maquinaria).

Control para la reducción de desperdicios.

Canales de comercialización en el mercado interno: no existe en la macrorregión estudiada una institución que canalice globalmente la distribución para comercializar su producción, de la cual 44%, en promedio, se distribuye por medio de mayoristas, 17% por detallistas, y el resto en tiendas departamentales u otros. El otro 3% se comercializa a nivel vertical de la empresa. La falta de una organización que planifique la comercialización para el mercado externo en esta región, es otra de las debilidades del milieu.

El parque industrial de este espacio en transición hacia la innovación presenta un reto muy significativo: para mantenerse debe enfrentar la falta de política crediticia por parte de la Banca de Desarrollo de México.

BANCOMEXT, Situación actual del sector, 2001; www.bancomext.gob.mx

Bramanti, A. and R. Ratti, 1997, The Dynamics of Innovative Regions: The GREMI Approach, Galliard

(Printers) Ltd. Great Yarmouth,

Camagni, R., 1991, Innovation Networks: Spatial Perspectives, Londres, Belhaven

Press-GREMI,

Cámara de la Industria del Calzado del Estado de Guanajuato (CICEG), "Programa de

Competitividad Internacional del Cluster-Cuero-Calzado (PROCIC3)" (El resumen ejecutivo de este

documento se puede consultar en la dirección electrónica:

https://www.anpic.com/Res_Ejecutivo.pdf)

Cámara de la Industria del Calzado del Estado de Guanajuato (CICEG), Censo de la industria del

calzado en el estado de Guanajuato, 2004.

Crevoiser O. y Maillat, D., 1991, “Milieu, Industrial Organization and Territorial

Production System: Towards a New Theory of Spatial Development” en R. Camagni

(editor), Innovation Networks: Spatial Perspectives, Londres, Belhaven Press-GREMI,

Iglesias, Esther, 1998, Las industrias del cuero y del calzado en México, Edit. Instituto de

Investigaciones Económicas-UNAM, México, P. 277.

—, 1999, "La desarticulación de la planta productiva en la macro región del cuero y

del calzado en México", en Desarrollo Regional y Urbano en México a Finales del Siglo

XX. Tomo III, La globalización y las regiones de México, México,

AMECIDER, Facultad de Planeación Urbana y Regional, UAEM; IIEc-UNAM;

—, en prensa, “Algunas Políticas Tecnológicas empresariales de México

revisadas a través de la Industria del Calzado”. (En Cambio institucional e historia

empresarial en México. Siglos XIX y XX , Facultad de Economía UNAM.

Kern, Peter, 2002, Comparación entre la Industria del Calzado China y Mexicana, Hanau, PK Shoe

Consult, julio. (traducido por Carlos G-M Barajas-Díaz) Informe interno para la CICEG.

—, 2002, Report Comparison between the Chinese and the Mexican Shoe Industry, Hanau, PK Shoe

Consult, julio. Informe interno para la CICEG.

Krugman, P., 1991, Geography and Trade, The MIT Press, Cambridge, Mass.,

Morales, Federico, 2004, “Territorio, Redes e Instituciones: Una Experiencia en

Regiones Marginadas de Chiapas”, en Problemas del Desarrollo. Revista Latinoamericana de

Economía, vol. 35, núm. 137, México, IIEC-UNAM, pp. 59-76.

Informe de Mercado: Competencia Mundial de España en el mercado Alemán. Sector de Bienes de

Consumo, Düsseldorf, Oficina Comercial de España en Düseldorf, junio de 2003.

Rocha Aceves, Ángel L., 1984, "Centros Distribuidores de Tenis" (Informe interno de

consultoría), México.

—, 1993, Factibilidad económica del proyecto: "Centro Internacional del Calzado",

(Informe interno de consultoría), México.

Rullani, E., 1997, “Piú locale e piú globale: verso una economia postfordista del

territorio”, en A. Bramanti y M.A. Maggioni, La dinamica dei sistemi produttivi territoriali:

teorie, tecniche, politiche. Milán, (editores) Franco Angeli.

Torres, Francisco, "Programa Fundamental para el Desarrollo Económico del Estado de

México hacia el 2005 y de Competitividad Visión 2020. Resumen del Cluster de Calzado",

https://www.edomexico.gob.mx/sedeco/pdf/clusters/rcalzado.pdf

Vázquez – Barquero, A. and Sáez – Cala A., 1997, The Dynamics of Local Firm

Systems: The Case of the Spanish Shoe Industry, en The Dynamics of Innovative Regions: The GREMI

Approach, Galliard (Printers) Ltd. Great Yarmouth,

Veltz, Pierre, 1993, “D’une géographie des coûnts à une géographie de

l’organisation.

Quelques thèses sur l’évolution des rapports entreprises/territoires”, Revue

Économique, vol. 44, Núm. 4, Paris, Presses des Sciences Po, pp. 671-684.

[1] Este artículo recoge algunas reflexiones de un trabajo más amplio que se encuentra en proceso de publicación.

[2] Recordemos que con la Unión Europea, México firmó un Acuerdo de Libre Comercio en 2000, mediante el cual se desgravaron en 18% las manufacturas del calzado.

[3] La definición a la que arriban los autores hace eco de una serie de propuestas surgidas en los ochentas (Dosi et. al., 1988; Magnusson, 1993) que buscaban redimensionar la organización de la empresa y sus repercusiones espaciales desde la geografía de costos (estática) hacia la geografía organizacional (dinámica).

[4] Becattini (1991) define al distrito industrial como una entidad socioeconómica que se caracteriza por la coexistencia activa de una comunidad abierta de gente y de una población segmentada de empresas. Puesto que la comunidad de gente y la población de empresas viven en la misma área geográfica, ellas se entrecruzarán. Las actividades productivas y la vida diaria se empalman. La comunidad es abierta porque la naturaleza industrial del distrito y los problemas relacionados de ingresos crecientes implican flujos de ida y vuelta de bienes y de gente. La población de empresas es segmentada en el sentido de que las diferentes fases del proceso de producción están divididas entre las empresas, y porque cada una de las cuales se especializa en una o varias fases.

[5] El concepto de milieu fortalece el de distrito industrial de Marshall. Por su parte, para Maillat, Crevoisier y

Vasserot (1992) el milieu conjuga un sistema de producción, en un todo coherente. El espíritu empresarial, las prácticas organizacionales, los patrones de comportamiento corporativos, el know-how, la forma en que las tecnologías son usadas y los mercados son entendidos conforman los factores constituyentes del milieu.

Camagni (1991) y Maillat (1995), por su parte, afirman que el milieu puede concebirse como un sistema que ayuda a reducir los costos de transacción y facilita el flujo de información entre empresas.

[6] La proposición de Marshall (1919) sin duda fue innovadora al dotar de un valor equivalente a las economías de escala internas, que hasta ese entonces eran el concepto dominante para explicar cómo mejorar la división del trabajo, la eficiencia y productividad de una empresa.

[7] Superficie (km²) 30 589 km² (1,6% de México); Población 4 663 032 hab. (2000); Densidad (hab/km²) 152 hab/km² (2000).

[8] En México existen tres "zonas" designadas por la Secretaría del Trabajo y Previsión Social para identificar el nivel de salario mínimo.

[9] El cuarenta y dos por ciento de las fracciones arancelarias correspondientes al calzado proveniente de Estados Unidos y 30% de las de Canadá, respectivamente, recibieron una desgravación inmediata, en tanto el calzado mexicano en la negociación similar con el país vecino alcanzó sólo 26% del total de las fracciones arancelarias y un 13 % de las mismas para el caso de Canadá. (Iglesias 1998: 230)

[10] En el mismo año, la región asiática consumió 5,400 millones de pares lo que significó una oportunidad para México.